Kreditversicherung vs. Factoring:

Welches Produkt eignet sich für Ihr Unternehmen?

Unternehmen, die auf Rechnung liefern, tragen stets das Risiko eines Zahlungsausfalls. Zwei zentrale Absicherungslösungen sind die Warenkreditversicherung und das Factoring. Doch worin unterscheiden sich diese Instrumente, und welche Vorteile bieten sie jeweils? Wir beleuchten Gemeinsamkeiten und Unterschiede – und zeigen Ihnen, wie Sie die optimale Absicherung für Ihre Forderungen finden.

Warenkreditversicherung und Factoring verfolgen ganz grundsätzlich ein gemeinsames Ziel: Sie sollen sicherstellen, dass Lieferanten ihre Lieferungen bezahlt bekommen. Dazu bedienen sich jedoch zwei unterschiedlicher Ansätze: Während die Kreditversicherung ein klassisches Versicherungsprodukt ist, handelt es sich beim Factoring um ein Finanzierungsinstrument, bei dem Forderungen verkauft werden.

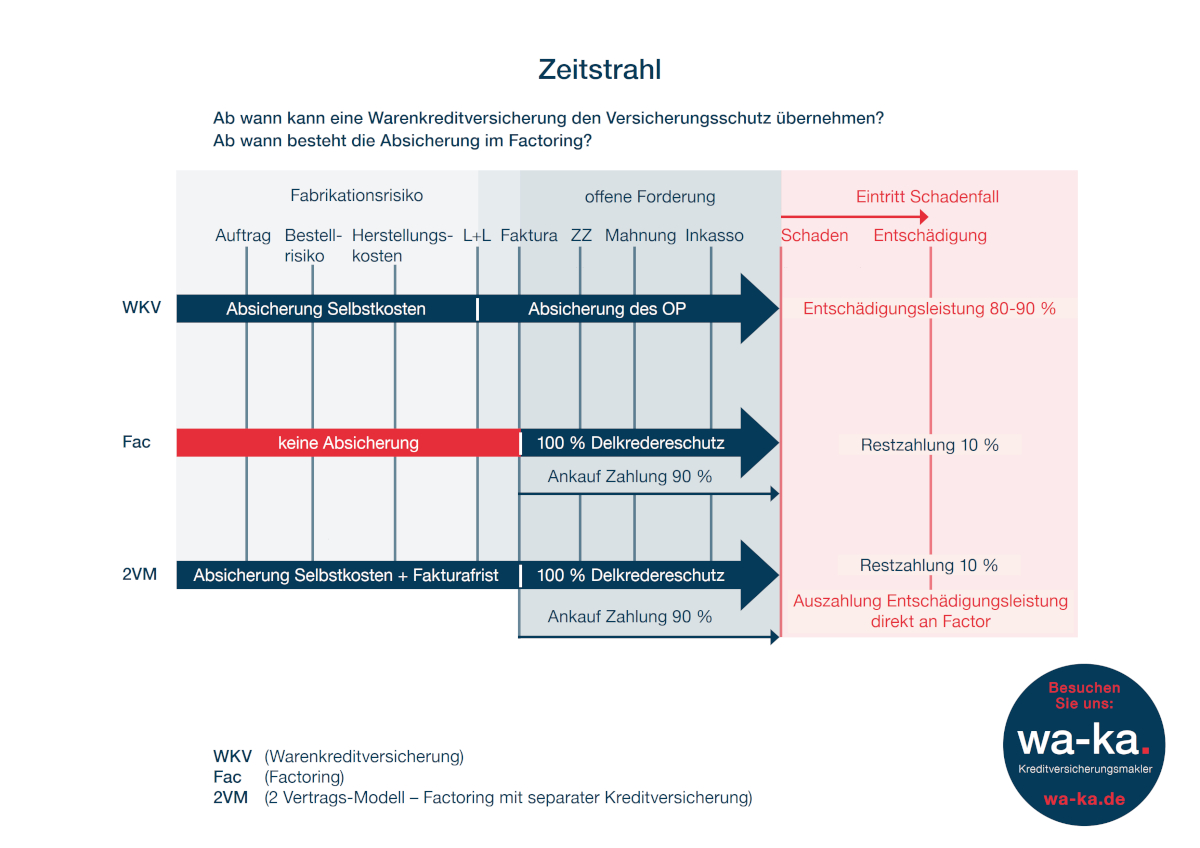

Ein wesentlicher Unterschied liegt im Zeitpunkt der Absicherung.

- Factoring kann nur einredefreie, bereits fakturierte Forderungen ankaufen. Sie erhalten dann umgehend die Forderungssumme durch den Factorer. Dies stärkt unmittelbar Ihre Liquidität, und der Factor übernimmt ab Abverkauf der Forderung das volle Ausfallrisiko der angekauften Forderungen (Bonität Ihres Kunden vorausgesetzt).

- Eine Warenkreditversicherung setzt früher an: Sie versichert Forderungen aus Lieferung und Leistung oft schon ab Vertragsabschluss oder Bestellung. Der Versicherer prüft die Risiken, die von Ihrem Kunden ausgehen (unter anderem die Bonität), warnt und springt im Schadensfall ein.

Welche Lösung ist die richtige für Ihr Unternehmen?

Beide Absicherungsformen sind in der modernen Wirtschaft unverzichtbar und bieten Unternehmen Sicherheit. Während Factoring in erster Linie der Liquiditätssteuerung dient und einen umfassenden Schutz für angekaufte Forderungen bietet, ermöglicht die Warenkreditversicherung eine frühzeitige Risikoabsicherung – noch bevor eine Forderung entsteht. Denn die WKV deckt auch Vorlaufrisiken wie das Fabrikationsrisiko, Selbstkosten oder Konsignationslager ab. Die Warenkreditversicherungspolice sichert damit im Insolvenzfall Ihres Kunden deutlich mehr Risiko ab.

Über viele Jahrzehnte waren die Unternehmer hier gespalten: Die einen suchten vor allem Delkredereschutz – die Sicherheit, dass (eingeplante) Forderungen zuverlässig beglichen werden. Andere brauchten vor allem sofortige und/oder zusätzliche bankenunabhängige Liquidität, um Wachstum zu finanzieren. Eine weitere Kreditlinie nur auf Basis der offenen Forderungen, als Alternative zu einer Banklinie. Inzwischen stellen wir mehr und mehr fest: Diese Grenzen verschwimmen.

Das Beste aus zwei Welten

Aus gutem Grund: Unternehmen können sich heute genau den Schutz zusammenstellen, den Sie brauchen. Prüfen Sie genau, welche Lösung besser zu Ihrer individuellen Geschäftssituation passt. Insbesondere Factoring stellt dabei eine interessante Finanzierungsalternative dar, die auch bonitäts- und liquiditätsstarken Unternehmen neue Handlungsspielräume eröffnet.

In vielen Fällen kann auch eine Kombination beider Instrumente sinnvoll sein, um maximale Sicherheit und finanzielle Stabilität zu gewährleisten. Hier bietet sich das sogenannte Zweivertrags-Factoring-Modell an, bei dem ein Factoringvertrag auf eine bestehende WKV-Police aufgesetzt wird.

Für wen kann das klassische Factoring im Einvertragsmodell vorteilhaft sein?

Lieferanten mit wenigen und ausnahmslos bonitätsstarken Abnehmern genügt in der Regel das Einvertragsmodell. Die Einvertragslösung ist in vielen Fällen günstiger. Achten Sie hier jedoch darauf, dass Ihr Vorlaufrisiko nicht zu hoch ist. Sie erinnern sich: Der Delkredereschutz beim Factoring greift erst nach Fakturierung. Bei entsprechender Kundenstruktur ist dieses Risiko vernachlässigbar oder kalkulierbar, darf aber nicht ignoriert werden.

Wann empfiehlt sich das Zweivertragsmodell aus WKV und Factoring?

Das Zweivertragsmodell (ZVM) vereint mehrere Vorteile und bietet Unternehmen so eine umfassendere Absicherung: Der Versicherungsschutz kann bereits mit dem ersten Pinselstrich für Ihren Kunden, nach Auftragserteilung, beginnen – und zieht sich weiter bis Lieferung, Rechnungsstellung und (schnellen) Zahlung der Forderung durch den Factorer. Eine Nichtzahlung? Braucht sie nicht zu kümmern. Die Forderungsansprüche der WKV werden im Schadensfall an die Factoringgesellschaft abgetreten, und der Factor kann auf dieser Basis die fakturierten Forderungen ankaufen.

Zudem profitieren gerade Unternehmen mit zahlreichen Kunden vom direkten Draht zum Versicherer und vom Austausch mit den Kreditprüfern. Dies ermöglicht Ihnen einen direkten Einfluss auf bereitgestellte Kreditlimite, wenn diese einmal nicht ausreichen sollten. So fällt es leichter, alle Kunden, ihre Zahlungsgewohnheiten und aktuellen Risiken im Blick zu behalten.

Im Gegensatz zum Einvertragsmodell versichert die Kombination mit einer WKV auch:

- erbrachte und noch nicht in Rechnung gestellte Leistungen

- verbindliche Lieferverpflichtungen und unkündbare Kreditlimite (optional)

- Mitversicherung von Forderungen, die nicht verkauft werden

- Anfechtungrisiken (optional als Baustein verhandelbar)

- Anzahlungen

Schützt Factoring vor einer Insolvenzanfechtung?

Das hängt von verschiedenen Faktoren ab. Wenn der Factor Ihre Forderungen ankauft, geschieht dies in der Regel ohne Regress – allerdings nur, sofern die Forderungen „einredefrei“ sind. Kritisch wird es, sobald Ihr Unternehmen Kenntnis davon haben könnte, dass ein Kunde zahlungsunfähig, überschuldet oder insolvenzgefährdet ist. In einem solchen Fall besteht das Risiko, dass der Insolvenzverwalter die Forderungen anfechtet und der Factor die Rückabwicklung an Sie weitergibt.

Wofür entscheiden Sie sich? Wir unterstützen Sie gern dabei, die perfekte Lösung für Ihr Unternehmen zu entwickeln.

Heiko Walter

Geschäftsführer

Wa-Ka Kreditversicherungsmakler GmbH

Wa-Ka Credit Solutions GmbH

Tel.: (0171) 7 64 44 22

E-Mail: walter(at)wa-ka.de

Jens Kammann

Geschäftsführer

Wa-Ka Kreditversicherungsmakler GmbH

Tel.: (0171) 7 64 44 24

E-Mail: kammann(at)wa-ka.de